摘要:

中国银河证券股份有限公司李良,胡浩淼近期对中简科技进行研究并发布了研究报告《Q3经营数据改善明显,低空经济带来发展新动力》,本报告对中简科技给出买入评级,当前股价为31....

摘要:

中国银河证券股份有限公司李良,胡浩淼近期对中简科技进行研究并发布了研究报告《Q3经营数据改善明显,低空经济带来发展新动力》,本报告对中简科技给出买入评级,当前股价为31....

中国银河证券股份有限公司李良,胡浩淼近期对中简科技进行研究并发布了研究报告《Q3经营数据改善明显,低空经济带来发展新动力》,本报告对中简科技给出买入评级,当前股价为31.87元。

中简科技(300777)

事件:公司发布24年三季报,前三季度营业收入5.33亿元,同比增长33.26%;归属于上市公司股东的净利润2.31亿元,同比下降5.59%。

24Q3边际改善明显,提质增效卓有成效:24年前三季度营收5.33亿元(YoY+33.3%),归母净利2.31亿元(YoY-5.6%),其中24Q3营收2.42亿元(YoY+187.44%,QoQ+67.6%),归母净利润1.26亿元(YoY+254.2%,QoQ+178.4%),边际改善明显。

需求侧边际改善明显,成本控制卓有成效。公司24Q3同比和环比皆呈现大幅增长,产品销售增长快速,或为需求侧回暖信号。因三期项目未明显贡献收入但折旧增加导致单位生产成本上涨较快,前三季度公司毛利率61.3%,同比下滑14.4pct。Q3毛利率62.1%,同比下滑6.4pct,幅度收窄,环比上涨2.3pct,或因公司成本控制取得成效。随着三期项目产能持续爬坡,公司有望受益于规模效应,成本持续降低可期。

费用率同比下降,研发投入加大。公司前三季度期间费用率3.8%,同比减少1.9pct,其中财务费用率因利息增长而减少1.2pct。研发费用率19.6%,同比增长2.1pct,高强度研发投入保障公司未来可持续增长。

现金流承压。公司季末存货余额0.83亿,较期初增长13.0%,应收账款7.34亿元,较期初增长62.9%。因销售规模提升,但回款不及预期,公司经营活动现金流净额1.05亿元,同比减少86.4%,现金流承压。

新领域持续开拓+募投项目陆续投产,业绩增速有保障:公司以ZT9H为代表的新一代碳纤维在某领域新需求牵引下已经率先稳定批量供货,是现阶段国内唯一一款已经工程化应用的第三代碳纤维产品。在主力产品的有力牵引下,公司有望进行多方位、多梯次布局,进一步丰富系列产品的应用场景。截止24H1,三期项目投资进度已达81.1%,项目投产可期。当前公司客户需求已稳步回升,24H1部分产线已达到预定可使用状态,累计实现效益0.98亿元,待项目全面投产,有望大幅增厚公司业绩。

低空经济带来发展新动力:据民航局数据,2025年我国低空经济市场规模将达1.5万亿元,到2035年有望达3.5万亿元。在以eVTOL为代表的低空飞行器结构中,碳纤维复合材料拥有远超其他材料的优异性能。随着技术的不断进步和市场需求的持续增长,低空飞行器将成为碳纤维复材新的增长领域。公司作为我国航空航天用高端碳纤维核心供应商,有望率先受益。

股份回购彰显公司信心,未来有望实施员工股权激励:截至2024年9月30日,公司累计回购38.63万股,总股本占比0.09%,成交总金额821.8万元,均价21.3元/股。此外,根据承诺,2025年5月15日之前,公司尚需回购678.2-2178.2万元股票用于股权激励。公司此举彰显了对未来发展的信心,也有望完善公司员工长效激励机制,激发员工积极性。

投资建议:预计公司2024-2026年归母净利润分别为3.25/3.92/4.82亿元,EPS分别为0.74/0.89/1.10元,当前股价对应PE分别为39/33/26倍,维持“推荐”评级。

风险提示:下游行业需求波动的风险;客户延退验收的风险;募投项目进度不及预期的风险;市场竞争和军品审价导致毛利率下降的风险。

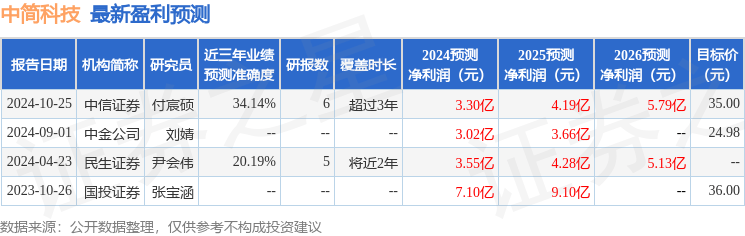

证券之星数据中心根据近三年发布的研报数据计算,中信证券付宸硕研究员团队对该股研究较为深入,近三年预测准确度均值为34.14%,其预测2024年度归属净利润为盈利3.3亿,根据现价换算的预测PE为42.49。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为38.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。返回搜狐,查看更多

责任编辑: