摘要:

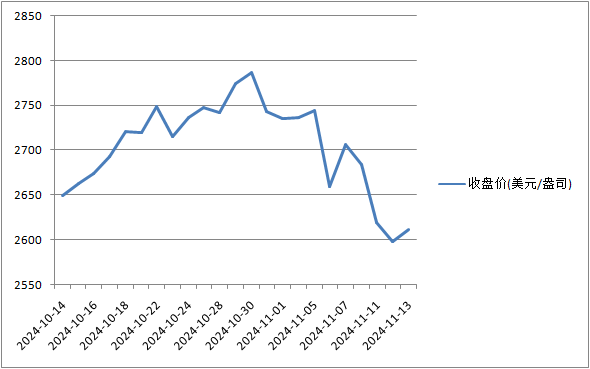

连续三天下跌,跌破2600美元/盎司整数关口,黄金价格创下两个月新低。截至当地时间11月12日(周二)收盘,伦敦金现已从历史高点下跌了近7%。 金价罕见暴跌的主要触发因素是...

摘要:

连续三天下跌,跌破2600美元/盎司整数关口,黄金价格创下两个月新低。截至当地时间11月12日(周二)收盘,伦敦金现已从历史高点下跌了近7%。 金价罕见暴跌的主要触发因素是... 连续三天下跌,跌破2600美元/盎司整数关口,黄金价格创下两个月新低。截至当地时间11月12日(周二)收盘,伦敦金现已从历史高点下跌了近7%。

金价罕见暴跌的主要触发因素是,特朗普当选美国总统,各界预计将有助于缓和俄乌冲突和中东局势,地缘政治风险消退不利于金价。而美联储降息预期也大幅降温,明年降息次数的预测已降至3~4次,对内减税、对外加征关税的组合导致各界担忧美国通胀易涨难跌。强美元、高利率的组合无疑是对非生息资产黄金的一种暴击。

金价是已经触及大顶,还是只是暂时回调?华尔街预言的3000美元大关还能否实现?全球央行、长线机构增持黄金的趋势会否持续?这对珠宝企业等又意味着什么?

金价罕见大级别回调

在特朗普赢得美国大选后,金价在11月6日当日就出现了超3%的下跌。黄金作为避险资产在不确定性下降的情况下吸引力减弱,加上之前的超买现象,金价出现一定幅度回调。

近几日,金价更是回撤到了2600美元/盎司的关键技术点位,11月12日收盘甚至跌破了2600美元关口。截至北京时间13日20:00,报2610美元/盎司左右。

嘉盛集团资深分析师Jerry Chen对记者称:“金价正在考验2600美元这一重要支撑,截至周二收盘,金价已从历史高点(2790.07美元)下跌了近7%,这是今年最大的回撤幅度。但想要守住当前水平仍困难重重,强势美元是最大的挑战,尤其是在未来美国CPI数据可能回升的情况下。”

他称,对交易员来说,短线上,反弹做空仍是主要考虑,下方关注2530~2560美元区域,其次是2500美元整数关口。上行方向,若金价能回升至2530美元上方,才能初步缓解近期的压力。

StoneX资深策略师师James Stanley则对记者表示:“今年到目前为止,金价仍大幅上涨,涨幅最高曾达40%。在此过程中,RSI(相对强弱指标)在月线图和周线图上都显示超买。连续两周或更长时间下跌的合理回调,还要追溯到5月,当时金价正试图在2300美元上方站稳脚跟。”

业内人士认为,所有交易都要看机会成本和相对价值,尽管黄金近两年来气势如虹,但近期美股等资产的表现和前景显然更优,加之黄金此前出现了超买迹象,因而回调在所难免。

标普500指数截至11月12日已较大选前上涨近5%。降息预期减弱下,美国大型银行股保持强劲势头,风头在大选后盖过了大型科技股。特斯拉更是劲升9%至350美元/股,大选之后累计上涨40%,成为名副其实的美股第七巨头。

另外,随着比特币价格在大选后的飙升,过去几年“疯狂囤币”的Microstrategy(MSTR)表示,公司持有的比特币价值达到230亿美元,其股价继上周上涨17%后周一(11月11日)又上涨25%,今年累计涨幅达到428%。同样受益于“特朗普效应”的还有Coinbase(COIN)等加密货币交易所。

同时,作为“特朗普交易”的核心,美元指数已经逼近106,创7月以来新高,这导致金价延续修正行情,在12日出现了4个月以来首次跌破50天均线的情形。

中长期仍具吸引力

尽管短期黄金遭遇逆风,但各界认为,关于特朗普的政策议程仍有许多未知数。

“这种不确定性有利有弊,尤其是在市场对风险定价不均衡的情况下。因此,投资者可以考虑继续将黄金作为投资组合对冲工具。”瑞银方面对记者表示。

在国际投行看来,黄金的基本面支持仍然稳固。随着美联储进一步降息,流入黄金交易所交易基金的资金应会继续增加。而长期风险(如美国财政赤字可能大幅增加)以及潜在关税对美国和全球经济的影响,应会推动对冲需求复苏。同时,来自央行的持续需求(以期分散美元在外汇储备中的比例)应会受到关税冲击和美国财政赤字扩大的支撑。

此外,相比之前,金价此次跌幅可能过度。虽然美国大选结束确实消除了某些不确定性和风险,但金价的跌幅似乎有些超出预期。在过去24次美国大选中,金价中位数变动在选举后的第二天基本持平,接下来的一个月中位数跌幅仅略高于3%。

当前,投机者从黄金转向股票的同时,美国国债收益率上升,美元延续涨势,这两者通常与黄金价格呈负相关。但瑞银认为,美债收益率和美元可能在未来6~9个月内恢复下行趋势。随着美国经济增长和通胀放缓,美债收益率可能会下降。

值得一提的是,全球央行大幅购金是过去两年金价的推动力。业内人士对记者提及,未来“黄金+”的趋势可能会加速,全球更多机构(例如理财公司、保险资管)开始考虑将黄金ETF等标的加入投资组合中,起到分散风险、提振收益的效果。

“黄金+”指的是把一定比例黄金加入投资组合的业绩基准中,将黄金作为投资组合长期战略资产配置的一部分。“黄金+”产品对黄金的配置具有战略性和长期性,而非简单的短期投机。

就中国而言,数据显示,部分银行系理财公司、基金公司已开始增加对黄金的配置(多为黄金ETF),更多配置分布于养老理财、养老FOF、混合基金等产品中,例如招银理财、兴银理财、北银理财、景顺长城等,配置比例最高的机构黄金配置中枢已达5%~10%。

世界黄金协会中国区CEO王立新对记者表示,中国市场黄金ETF连续四个季度实现流入,二季度流入约140亿元,达历史新高。

总体而言,机构仍建议投资者可以考虑在金价回调至约2600美元/盎司时买入。瑞银目前将12个月的目标价维持在2900美元,高盛的目标价则维持在3000美元附近。

黄金消费挑战重重

相比仍较为旺盛的黄金投资需求,金饰品消费却黯然失色。黄金加工、金饰品零售行业陷入出清周期。

世界黄金协会的数据显示,全球金饰消费总量同比下降12%至459吨,但其价值总额同比上升13%至360多亿美元。其中,中国市场金饰需求为103吨,环比反弹19%,但在金价和经济因素的综合影响下,金饰消费较去年同期下降34%,较10年平均水平低36%。

例如,零售额大降、大面积闭店令周大福业绩承压明显,该公司预计2025上半财年(2024年4月1日~9月30日)的营业额较去年同期下降约18%至22%,2024年第三季度的零售值同比下降21%。

多家黄金加工厂人士对记者表示:“金价高企影响了消费者的消费意愿,而且购金的克数明显下降,生产5G硬金、轻克重金饰成为一种应对逆风的趋势。”

世界黄金协会表示,经济增速放缓下,珠宝行业增长动能趋缓、高速发展政策红利不再、回归珠宝本质经营。未来,零售洗牌与整合的趋势将持续,供需回归常态平衡。黄金仍将回到低频消费属性,而非刚需。

销量何时复苏?高盛的案例研究显示,本轮需求抑制类似于2016年。最早的拐点可能在2025年第二季度出现,随后在明年下半年进一步回升,前提是金价在今年下半年上涨后趋于稳定或小幅下调。

需要关闭多少门店才能实现供需再平衡?机构的测算显示,如果所有门店能维持5年回本期的存活模式,从2023年的10万家门店削减20%至2025年的8万家才可能实现供需平衡。在更可持续的模式下(即3年回本期,相当于购物中心租期),门店最佳数量约为6万家,意味着相比2023年减少40%。