摘要:

如何更进一步? 作者:郑嘉意 编辑:松壑 转型多年之后,“站稳零售第一梯队”仍是中信银行(601998.SH)多年来未竟的心愿。...

摘要:

如何更进一步? 作者:郑嘉意 编辑:松壑 转型多年之后,“站稳零售第一梯队”仍是中信银行(601998.SH)多年来未竟的心愿。...

如何更进一步?

作者:郑嘉意

编辑:松壑

转型多年之后,“站稳零售第一梯队”仍是中信银行(601998.SH)多年来未竟的心愿。

2024年前三季度,中信银行录得营收1622.1亿元、归母净利518.26亿元,二者同比增速分别为3.83%、0.76%,“增收不增利”现象突出。

成也萧何、败也萧何。

从利润构成看,营收增长与净利停滞,均与中信银行视为转型主线的零售业务密不可分。

前三季度,非息净收入同比增速高达11.17%,较利息部分高出10.5个百分点,拉升营收整体增长3.83%;

但上半年,零售信用减值损失同比大增57.65%,拖累营业支出整体扩大2.34%。

中信银行对零售业务的搭建由来已久。

早在2014年,素来以对公业务闻名的中信银行已采取“轻资本”策略,开启“零售转型路”。

此后的近10年时间里,该行“零售转型”路径日益清晰,对公、零售、金融市场业务三者间的关系也由最初以对公为核心的“一体两翼”走向“三驾齐驱”。

2021年,零售业务税前利润贡献已超3成的中信银行明确新目标,要在3年后“站稳零售第一梯队”。

3年之期已至。从股份行AUM(零售资产管理规模)指标看,当下的中信银行距离“零售第一梯队”的理想仍有不小的差距。

高速发展的零售业务也未能帮助中信银行实现领先同业的业绩突破。

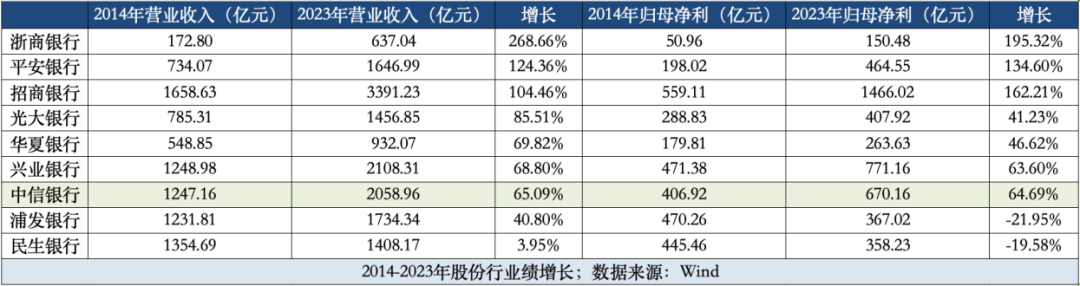

自2014年至2023年,中信银行业绩表现相对中庸,仅在2015年同时实现过营收、净利的双位数增长。

与同业股份行相比,十年间营收、利润增幅均位于行业中游,无法与浙商、平安、招商等业绩“翻倍”机构比肩。

01

未竟的“零售期许”

纵向对比来看,近10年的零售转型几乎重塑了昔日“对公之王”的业务结构。

2014年,中信银行开启“零售战略二次转型”,计划通过三年时间优化管理机制、网点产能,打造零售渠道、产品和队伍体系优势。

这一时期,零售仍是中信银行显著的业务“短板”。

当年税前利润构成中,金融市场、对公、零售占比分别为57.9%、46.3%、2.4%。

零售银行分部在营收占比近20%的情况下,仅仅贡献了2%的利润。

显著的短板促成了“零售转型”的决心。

彼时的中信银行左手抓网点、右手抓产品,组建了近1500人的零售内训队伍,同时力推“薪金煲”、“房抵贷”、网络贷款、信用卡贷款等新品。

此后中信银行的“零售之路”逐渐走向系统化。

2015-2018年,零售业务的定位逐渐由“一体两翼”中的“两翼”,转变为“三驾齐驱”中与对公业务平等的核心。

2018年末,该行零售业务税前利润占比增至29%;2021年末达到34.7%。

在利润贡献突破三成的关键节点,中信银行于2021年发布“新三年规划”,提出以财富管理为支点,“板块融合、公私联动、集团协同”为杠杆,实现零售金融业务“撑杆跳”。

正是这一规划中,中信银行明确3年后“零售业务整体规模、实力站稳同业第一梯队”目标。

无奈2021年后,“高歌猛进”的零售业务增速戛然而止。

尽管此时该行对零售板块的改革已涉及组织变革、管理方式、业务布局、人才引进等方方面面,称得上“系统性重塑”。

但受疫情冲击、消费放缓、利率下行等因素影响,新一轮计划收效甚微。

2024年上半年,中信银行零售业务利润占比已由巅峰时的34.7%回落至6.1%。

纵向对比,中信银行零售渠道、产品在10年间均有突破。

2024年上半年末的境内网点较2014年末增长18.62%、手机APP月活用户已是2014年末手机银行整体客户数的近3倍。

横向来看,该行零售业务仍难以“站稳第一梯队”。

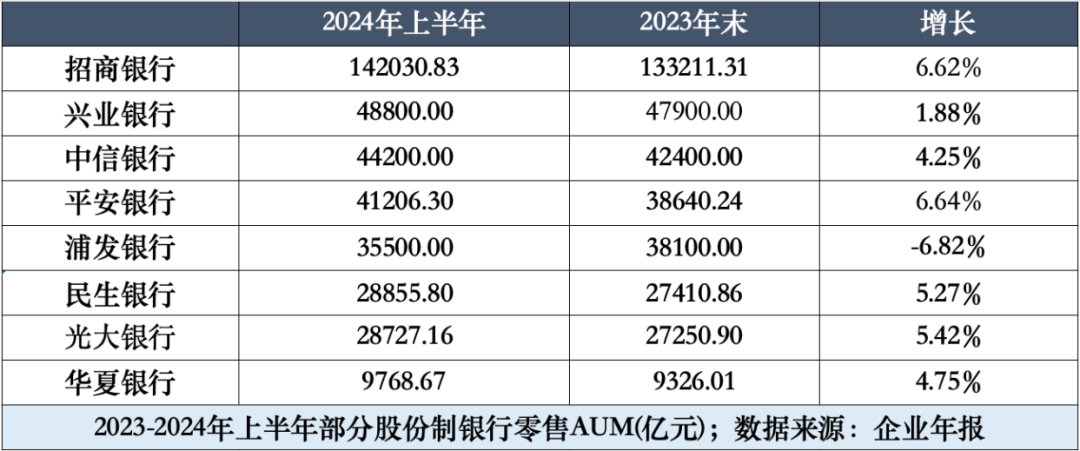

2024年上半年,中信银行AUM较年初增长4.25%至4.42万亿元。

股份行中,招商、兴业AUM规模均持续领先于中信银行;规模小幅落后的平安银行,也在以6.64%的同业最高增速,缩小规模上的差距。

02

如何再进一步

从2014年开启转型后,中信银行零售业务的增长速度在股份行中已是名列前茅。

只是自跃升至“第二梯队”,始终缺少向上再进一步的契机。

尤其2021年后,居民收入波动、消费放缓,叠加地产下行、资产贬值、按揭规模缩水……银行整体零售增速、资产质量均面临一定波动。

行业整体失速的背景下,以中信银行为代表的零售“后起之秀”,也被“第一梯队”甩开更大差距。

差距在数量、质量两个纬度上均有体现。

一是以AUM为代表的业务规模与增速。

2024年上半年,中信银行AUM规模达4.42万亿元,在股份行中处于“第二梯队”前列;增速达4.25%,领先兴业银行与浦发银行。

不过上述两项指标较“断层第一”的招商银行均有较大差距。

二是规模背后的资产负债结构与资产质量不佳。

例如上半年,中信银行个人存款成本率2.29%、但招商银行仅为1.51%;中信银行个人贷款不良率较年初增长0.09个百分点至1.3%、招商银行上升0.01个百分点至0.9%。

波动的资产质量,直接影响了净利表现。

上半年,中信银行零售业务信用减值损失达255.37亿元、占全部信用减值损失的74.3%,直接带动零售业务税前利润下跌76.21%。

该行风险管理部副总经理唐淑晖在业绩发布会上表示,公司将针对零售资产质量承压问题大力控新清旧。

唐淑晖表示“有信心保障资产质量平稳收官。”

优化授信结构、严把客户准入也意味着零售信贷增速,或将面临持续压力。

归根结底,中信银行“零售转型”要再进一步,仍要有作为强项的核心优势。

该副行长、风险总监胡罡在发布会上分享“与同等规模的股份行相比,我们的特有禀赋在于协同。”

例如产品方面,该行就围绕客户投融资、支付结算等需求,提供持续丰富私行产品谱系、同时在个贷业务持续优化房产抵押、信用贷等主力产品,最终优化“大众、富裕、贵宾、私行”分层经营客户服务体系

不过在日益激烈的对垒中,拥有“协同”优势的机构绝非仅有中信银行一家。

在零售蓝海未来的竞争中,中信银行要如何扩大“协同”能量、将金控能带来的优势发挥到极致,还需要更长时间的探索与改变。